Business

News

Editor

Choice

Recent

Posts

太难了,做多怕基本面派干我,做空怕地缘派拉我

01

昨日交易复盘

这行情,想做好可真不容易啊,多空都怕,大仓位不敢进,小仓位没意思,做多怕基本面派干我,做空怕地缘派拉我。

EA说原油市场当前这种情况短期结束不了,26年依然很难交易,感觉看原油的人少了很多,做原油的人就更少了。

还记得当初刚入行的时候,有人跟我说原油是商品皇冠上的明珠,现在看,这颗珠子也不亮啦。反倒是贵金属和有色闪瞎双眼,这是要逼着我们转行吗

02

宏观新闻

美联储 12 月利率决议宣布降息 25 个基点,将联邦基金利率目标区间下调至 3.50%-3.75%,为 2025 年第三次降息、2024 年 9 月以来第六次。政策声明指出美国经济温和扩张,但就业增长放缓、失业率略有上升,通胀仍处高位,经济前景不确定性高,此次降息基于 “风险平衡变化”。美联储主席鲍威尔明确 “加息无望”,称下一步不太可能加息,但未来降息节奏趋缓,1 月或 “按兵不动”,下一次降息或在 2026 年 3 月;同时承认通胀粘性犹存,需等待就业与通胀数据更清晰指引。市场预期方面,CME “美联储观察” 显示 2026 年 1 月降息 25 个基点概率 22.1%,3 月累计降息概率 40.7%。

地缘政治上,美国海岸警卫队在委内瑞拉附近扣押载 110 万桶梅雷重质原油的油轮,理由是违反伊朗制裁且冒用圭亚那船旗,委内瑞拉总统马杜罗称其为 “海盗行径” 并表示准备反击;乌克兰危机方面,美国总统特朗普敦促乌总统泽连斯基 “现实一点”,建议举行大选;欧盟正讨论向土耳其购买俄制 S-400 防空系统并交付乌克兰,以换取美国向土耳其出口 F-35 战机;俄罗斯外长拉夫罗夫表示,若不根除北约东扩等乌克兰危机起因无法平稳解决问题,俄美已同意继续讨论解决方案。

03

基本面新闻

地缘政治与供应风险方面,美国总统特朗普证实美国扣押委内瑞拉油轮,马杜罗回应称 “已准备好在必要时打掉北美帝国的牙齿”;一艘从事俄罗斯石油贸易的油轮在乌克兰黑海专属经济区遭乌克兰海上无人机袭击并丧失航行能力。

EIA 数据显示,截至 12 月 5 日当周,美国商业原油库存降 180 万桶至 4.257 亿桶(低于预期 230 万桶);库欣交割中心原油库存增 30.8 万桶,原油净进口量增 21.2 万桶 / 日至 260 万桶 / 日;炼油环节原油加工量减 1.6 万桶 / 日,但利用率升 0.4 个百分点至 94.5%,东海岸炼油厂利用率创 2023 年 1 月以来最高;成品油库存中,汽油库存增 640 万桶至 2.208 亿桶(预期增 280 万桶),馏分油库存增 250 万桶至 1.168 亿桶(预期增 190 万桶),总产品供应量增 89.3 万桶 / 日至 2110 万桶 / 日。

各地区原油贸易动态中,加拿大西部精选原油(WCS)对 WTI 贴水扩大至 13.75 美元(2 月以来最大),因产量增长导致出口管道压力增加;美国墨西哥湾地区两座海上平台产量临时关闭,SGC 原油走强;委内瑞拉 11 月石油产量增至 117 万桶 / 日,出口量约 92.1 万桶 / 日(向中国占 55%-90%),亚洲买家因俄罗斯和伊朗受制裁石油涌入、美国军事存在升高装货风险,要求委内瑞拉原油深度折扣,Merey 重质原油对布伦特贴水约为一年前两倍,近期 2026 年初交付的 Merey 贴水 15 美元,运输成本上升致 PDVSA 被迫加大折扣;哈萨克斯坦因里海管道财团管道受损,12 月将部分石油转输中国(7.2 万吨),同时增加向俄罗斯和巴库 – 第比利斯 – 杰伊汗管道供应量;西非原油价差持续承压,安哥拉 Pazflor 贴水 1.70 美元,CLOV 升水 70 美分,尼日利亚 Forcados 升水 2.65 美元,均弱于此前;中东阿曼和穆尔班原油下跌,迪拜原油小幅上涨,新加坡市场完成多项 2 月装船的中东原油交易。

成品油市场动态显示,美国中西部汽油和柴油因需求疲软,现货价差下跌;欧洲柴油炼油利润率涨超 2%,低硫柴油期货较布伦特高 24.60 美元,汽油裂解价差扩 79 美分至 15.76 美元,完成多笔汽油驳船交易;亚洲石脑油市场坚挺,炼油利润率约每吨高布伦特 100 美元,1-2 月下价差维持 8 美元,汽油炼油利润率升至 16.33 美元,台塑石化计划明年 3 月中旬关闭麦寮炼油基地部分装置检修。

由于众所周知的原因,在这里直接讨论具体行情与推演已愈发困难,我们诚挚的邀请您加入知识星球。在星球,我们不仅能畅所欲言,更能围绕投资构建一个真正有价值的圈子。您的加入与支持,是我们保持深度输出的最重要鞭策。

加入星球,策略快人一步

特别提示

信任崩塌,停火无望!俄乌和平协议会走向何方?

俄乌冲突已超过 1300 天,这场持续四年的消耗战早已超越俄乌双边范畴,演变为美国、俄罗斯、乌克兰、欧洲四方的战略博弈,全面持久停火的概率低于 15%,更可能走向 “冻结冲突” 或 “有限停火框架”,核心障碍在于四方核心诉求的结构性冲突。

俄罗斯要求领土现状合法化与乌克兰主权完整原则不可调和,再加上战场态势、国内政治压力与外部调停机制失效的叠加,让实质性停火协议仍遥不可及。

四方的核心诉求差异构成了博弈的核心,美国始终围绕霸权维护与战略收缩的悖论展开行动,地缘政治上试图通过战争削弱俄罗斯对欧盟的影响力、分化中俄欧三方,经济上转嫁成本并支持军火商和能源公司利益,还计划让欧盟承担乌克兰重建成本、获取乌克兰稀土资源,军事上则希望通过消耗战拖垮俄罗斯,如今其最低诉求已调整为尽快结束冲突、避免俄罗斯使用核武器,并通过 “三八线” 模式建立隔离俄欧的 “柏林墙”,国内战争疲劳加剧和两党分歧让其战略耐心逐渐丧失,表面扮演调停者实则施压欧盟、争夺外交叙事优势。

俄罗斯的诉求根植于历史安全观,领土与安全上要求维护主权完整、在乌克兰建立缓冲区防止北约东扩,强调对克里米亚和乌东四州的 “历史权利”,政治上追求乌克兰去军事化、去纳粹化并保持中立,地缘经济上意图控制亚速海和黑海出海口,其最低诉求强硬却不乏协商空间,要求乌克兰放弃加入北约、承认当前实控土地主权,同时恢复与欧美的正常贸易金融关系,采取 “以战逼和” 策略,试图将战场优势转化为谈判筹码,国内强硬派压力与民众疲惫感则形成双重约束。

乌克兰的核心利益围绕国家存续,坚持主权不可分割、反对任何领土割让,要求恢复 1991 年边界,高度依赖西方军事援助以抵御俄罗斯,维护领土完整更是其政权合法性的基础,底线是 “先停火、再谈判” 并要求国际社会承认其对争议地区的管辖权,在战争带来的巨大损失下,虽渴望结束冲突却不愿牺牲根本利益,谈判地位相对较低的它既依赖美国又试图维护自主性,“边打边谈” 的策略旨在争取更多武器供应,但弹药、兵员和士气下滑的压力正不断收窄其谈判窗口。

欧盟则深陷安全自主与联盟分裂的双重困境,核心诉求聚焦区域稳定,希望维护欧洲能源安全和地缘政治稳定、遏制俄罗斯扩张,同时推动战略自主以提升地缘影响力,作为邻国也有责任支持乌克兰防止其领土进一步丧失,其最低诉求偏向防御性,要求避免战争升级为西方与俄罗斯的直接冲突、维护乌克兰的独立和领土广阔,内部却分歧严重,匈牙利等国反对持续援乌,法国主张战略自主而德国倾向跨大西洋联盟,导致其难以形成统一战略,在谈判中扮演配角却渴望增强话语权,既担心欧盟分裂和政局动乱,又无力承担主要军事努力。

支持停火的因素客观存在,长期冲突让俄乌双方都承受着巨大的军事和经济消耗,乌克兰面临人员伤亡和经济崩溃的风险,俄罗斯也遭遇战场僵局、经济负担和民众疲惫的困境,这种相互消耗为妥协创造了条件。

外部调停压力同样不容忽视,美国的战略转移需求、欧洲无力支撑长期战争的现实以及国际社会的人道主义关切,形成了推动停火的外部推力;而 2025 年 3 月双方曾达成的黑海停火和停止攻击能源设施协议,以及同年 4 月特朗普试图促成的能源设施停火,也为扩大停火范围提供了局部先例。

但阻碍停火的结构性障碍更为突出,领土问题成为最根本的死结,乌克兰坚决拒绝承认俄罗斯对占领领土的控制,其宪法更是禁止割让领土,而俄罗斯则将这些领土视为自身安全利益的核心,坚持将领土要求作为谈判前提,形成零和博弈。

安全保障机制的缺失同样关键,乌克兰渴望获得国际安全保障,俄罗斯却坚持要求乌克兰保持中立,双方在安全机制形式上分歧巨大,缺乏可信执行机制的协议极易因安全关切导致冲突反复。相互之间的信任赤字让谈判陷入恶性循环,俄罗斯担心乌克兰加入北约,乌克兰则恐惧俄罗斯的军事扩张,这种结构性不信任难以在短期内消除。国内政治的绑架进一步增加了妥协难度,乌克兰国内对领土完整的强烈诉求让泽连斯基陷入谈判与继续战斗的两难,普京也面临着国内强硬派的压力,双方都难以在核心利益上做出实质性让步。

最有可能达成的停火模式是 “冻结冲突”,即类似朝鲜半岛停战协议的形式,以当前接触线为界建立非军事区,双方停火但不明确领土主权,将核心争议留待未来解决。

这种模式的落地需要四大前提:战场僵局固化,俄军控制顿巴斯关键节点而乌军守住第聂伯河防线,双方均无法取得决定性突破;美国强力施压,利用冻结俄罗斯资产等筹码迫使俄方接受停火框架;乌克兰做出现实让步,在西方援助枯竭的压力下接受 “先停火、再谈判” 的路径,默认现状但不书面承认领土变更;欧盟承担相应责任,同意派遣非北约维和部队监督停火执行。

执行机制上可能借鉴 OSCE 特别监测特派团模式并加以强化,由土耳其、哈萨克斯坦等中立国与联合国观察员组成监督力量,排除北约部队,通过卫星、无人机、雷达等技术手段监控接触线,设立美、俄、乌三边委员会仲裁违规指控,同时建立 “双轨制” 制裁规则 —— 停火期间暂停新制裁,但保留对俄能源出口限制,彻底解除制裁则需等待最终和平协议。

若谈判彻底破裂,核心原因仍在于结构性利益冲突的不可调和:俄罗斯误判战场优势足以转化为政治筹码,低估了乌克兰的抵抗意志和西方制裁的韧性;乌克兰的政权生存逻辑决定了任何领土让步都意味着合法性崩溃,泽连斯基政府宁愿战斗到底也不愿成为历史罪人;美国陷入信誉陷阱,将乌克兰视为 “民主对抗威权” 的标杆,仓促撤退会重创全球联盟体系,持续投入又面临国内政治反弹,陷入骑虎难下的困境;欧盟则因内部立场分歧丧失调停价值,匈牙利、斯洛伐克等国亲俄,波兰、波罗的海国家主战,使其只能在美俄之间选边站队,难以形成统一战略。

2025 年 12 月的战场呈现 “俄攻乌守、多点突破” 的态势,顿巴斯方向上俄军完全控制红军城,波克罗夫斯克和库皮扬斯克的控制权易手,让乌军失去重要防御枢纽;哈尔科夫 – 扎波罗热地区双方激烈交火,俄军推进与乌军反扑并存,但乌军面临后勤、士气和补给等多重问题;俄罗斯持续攻击乌克兰能源设施,让乌方防空系统疲于应对。

这种战场变化直接影响着各方的谈判立场:俄军的胜利强化了其 “以战逼和” 的信心,普京通过 “宣布胜利” 向国内展示成果以增加谈判筹码,但后勤线拉长和占领区治安成本上升也让其愿意考虑 “冻结冲突”;乌军的城市失守造成心理震撼,泽连斯基面临谈判与继续战斗的两难,若西方援助无法阻止领土丧失,乌方可能被迫接受 “三八线” 方案,底线是保住第聂伯河以西作为政权存续基础;乌军的失利迫使美国加速谈判进程,若乌方撑不住,美国将失去 “消耗俄罗斯” 的战略资产,因此急于推动 “体面退出”,但又担心过快停火让俄罗斯赢得战略胜利,损害自身全球信誉;战场失利也刺激欧盟 “觉醒”,法国、德国意识到美国不可靠,开始讨论 “欧洲维和部队”,但欧盟军事能力薄弱,只能口头支持乌克兰,难以改变战场态势。

国际调停机制同样面临现实困境,俄罗斯曾考虑白俄罗斯和土耳其作为调停方,却拒绝欧盟参与和平会谈,土耳其作为北约成员与俄保持沟通的 “桥梁作用” 有限,而美国主导的调停则被俄方视为 “霸权调停的虚伪性”。任何停火协议的落实都需要有效的监督机制,但俄罗斯可能拒绝接受第三方军队或北约 / 欧洲主导的维和部队,即便可以通过卫星、无人机等技术手段监控,缺乏安全保障仍可能导致冲突反复。

此外,俄乌停火谈判还与人道主义援助、经济重建相互交织,评估显示战争已造成巨大平民伤亡和人道主义危机,但停火谈判与人道援助被混为一谈可能延迟停火实施,欧盟计划将冻结的俄资产用于乌克兰重建,这反过来又成为俄方拒绝妥协的理由。

从市场影响来看,俄乌若实现停火,将对原油市场产生深远影响,核心是地缘政治风险溢价的消退与俄罗斯原油供应回归预期之间的博弈。

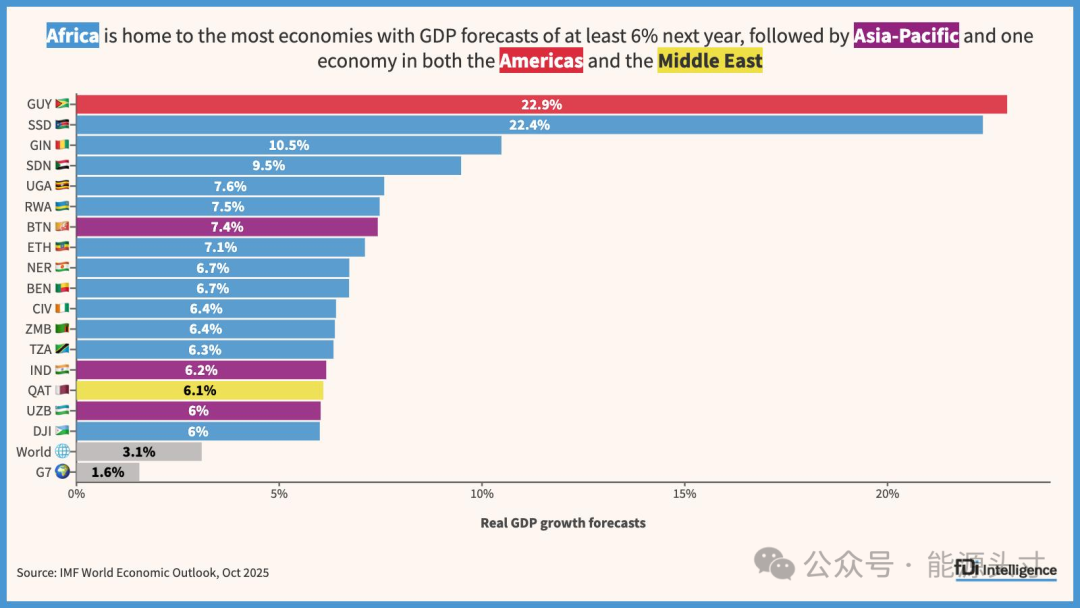

2026全球经济展望:”金发女孩”幻象下的韧性与暗礁

连续四年,世界经济在各种冲击下展现出惊人的韧性——从俄乌冲突到央行激进加息,再到特朗普政府的关税政策,每一次危机都被市场消化于无形。最新发布的2026年全球经济展望报告预测,明年全球GDP增速将稳定在2.7%,这种”不冷不热”的状态被不少机构冠以”金发女孩”的美称,但深入分析数据,全球经济增长的版图正在重构。

根据IMF最新预测,2026年全球实际GDP增长非洲以超过6%的增速领跑,亚太地区紧随其后,而G7国家平均增速仅为1.6%。值得注意的是,中国经济增速预计将从2025年的5.0%放缓至4.7%,虽然仍是主要经济体中的佼佼者,但这一数字背后是政策刺激与结构转型的艰难平衡。

美国经济的”韧性”正面临关税政策的严峻考验。自特朗普政府将平均关税税率提升至15%以来,美国核心商品通胀率已上升1-2个百分点,其中音频设备、家具等品类价格涨幅尤为显著。这种通胀压力与劳动力市场的逐步降温形成矛盾,11月失业率已从周期低点3.4%升至4.4%,预示着美联储在2026年可能不得不继续降息以缓解经济下行压力。https://wxa.wxs.qq.com/tmpl/ot/base_tmpl.html

全球央行政策正陷入前所未有的分化。美联储预计将在2026年降息至3.25%,欧洲央行则可能维持2.0%的政策利率不变,而日本央行甚至可能继续加息至1.5%。这种分化在基础货币结构上体现得尤为明显:以中国为例,2019-2025年间基础货币增速波动主要受”对其他存款性公司债权”项目驱动,该指标在2023-2024年期间出现显著峰值,反映了结构性货币政策工具的频繁使用。与此同时,巴西、墨西哥等新兴市场央行则计划实施激进的降息,这种全球货币政策的”异步性”将为跨境资本流动和汇率稳定带来新的挑战。

中国经济的转型阵痛在行业数据中显露无遗。2025年10月,信息传输、软件和信息技术服务业投资累计同比达到11%,而制造业投资增速仅为2.5%,这种”冰火两重天”的格局折射出经济结构转型的加速。值得注意的是,制造业投资增速已从2024年底的9%大幅下滑,反映出企业信心不足。2026年中国将继续实施”双轨制”政策:一方面通过专项债和政策性金融工具维持7.9%的政府融资强度,另一方面通过”新型举国体制”推动AI+等新质生产力发展。但房地产市场的持续调整和地方政府债务压力仍是短期内难以逾越的障碍。

外汇市场正酝酿着一场潜在风暴。市场预计,随着美联储降息周期启动和美国大选临近,美元指数可能在2026年下半年反弹至103。这种预期已引发连锁反应:新兴市场货币普遍承压,其中土耳其里拉、阿根廷比索等脆弱货币面临再次贬值的风险。值得警惕的是,外汇市场的波动往往具有自我强化特征,一旦形成单边预期,可能引发资本外流的恶性循环。

整体来看,首先,美国经济的”软着陆”预期与关税政策的滞后效应存在冲突,历史数据显示关税对通胀的传导通常需要12-18个月,这意味着2026年可能出现”增长放缓而通胀粘性”的滞胀风险;其次,中国经济的政策刺激空间正在收窄,7.9%的政府融资强度已接近债务可持续性的临界点;最后,全球供应链重构带来的效率损失尚未完全显现,美国从中国的进口份额已从2018年的20%降至8%,这种”友岸外包”虽然提升了供应链安全,但也推高了整体生产成本。

最引人深思的是对AI投资周期的讨论。2025年全球AI相关资本支出增长79%,成为拉动科技行业增长的核心引擎,但预计2026年增速将放缓至57%。这种放缓背后不仅是基数效应,更反映出市场对估值泡沫的担忧。历史总是惊人相似——互联网泡沫破裂前,同样经历了资本疯狂涌入与随后的急剧收缩。当前AI行业的估值水平已接近2000年互联网泡沫时期的峰值,一旦资金退潮,可能对全球股市和投资信心造成严重冲击。